Wie positionieren Sie sich am besten? Welche Möglichkeiten gibt es für Sie, vom aktuellen Umfeld zu profitieren?

Lebensumstände können sich ändern, geplant oder ungeplant. Die Corona-Krise ist ein gutes Beispiel dafür. Die Fragestellung für den Berater ist daher jetzt: Haben sich bei meinen Kunden oder bei meinem Produktangebot wesentliche Faktoren geändert? Passt das Kundenprofil jedes Kunden noch zum Zielmarkt? Genauer gesagt: Wie verhält es sich bei jedem Zielmarktkriterium und welche Handlungsempfehlung kann ich dem Kunden geben?

1. Wie bereits in Teil 1 dieses Artikels erwähnt, wird sich die Einordnung des Kunden in eine Kundengruppe nicht ändern.

Hier muss der Berater also nichts unternehmen.

2. Kenntnisse und Erfahrungen

In Sondersituationen, wie z. B. der aktuellen Corona-Pandemie, ist es möglich, dass Ihre Kunden in ihren Lebensbereichen neue Erfahrungen sammeln. Die Medien haben über die wirtschaftlichen Folgen und die Entwicklungen an den Börsen außerordentlich ausführlich berichtet. Viele Kunde dürften Produkte und Dienstleistungen bestimmter Aktiengesellschaften seit Beginn der Pandemie vermehrt gekauft, bzw. genutzt haben. Daher wird es Kunden geben, die diese Firmen auch als Aktiengesellschaften wahrgenommen haben, deren Kurs in letzter Zeit stark gestiegen ist. Einige Beispiele: Einkäufe bei Amazon und der Shop Apotheke, Nutzung von Netflix, Youtube, Google, Microsoft und Facebook, Einsatz der Teamviewer-Software am Arbeitsplatz. Finden Sie heraus, welche solcher Erfahrungen Ihre Kunden konkret gemacht haben. Verdeutlichen Sie die wirtschaftlichen Zusammenhänge: die Änderungen ihres Verhaltens haben direkte Auswirkungen auf Aktienkurse. Bringen Sie bislang wenig aktienaffinen Kunden die Vorteile einer diversifizierten Aktienanlage nahe. Bei Depotkunden könnte eine Beimischung von Themenfonds in Frage kommen.

3. Finanzielle Verhältnisse und Verlusttragfähigkeit

Die finanziellen Verhältnisse von Kunden können von den Auswirkungen der Krise in unterschiedlichster Weise betroffen sein. Möglicherweise machen Verdienstausfälle durch Arbeitslosigkeit oder Kurzarbeit die Nutzung finanzieller Reserven nötig. Das kann z. B. beim Auflösen von Sparbüchern oder Festgeldern das Schrumpfen von Risikobudgets betreffen bis hin zu existentiellen Fragestellungen. Vielleicht profitieren Kunden finanziell von der Pandemie, erhöhen ihre Risikobudgets und haben zusätzlichen Anlagebedarf. Helfen Sie Ihren Kunden bei der Einschätzung von Auswirkungen einer neuen Situation auf ihre finanziellen Verhältnisse. Welche Reserven haben die Kunden insgesamt und welche Anlagen sollten sie beim Abbau ihres Risikobudgets priorisieren. Wenn existentielle Fragestellungen entstanden sind, können Sie sie mit Vorschlägen zum Timing der Auflösung der Reserven unterstützen.

4. Kundenziele und -bedürfnisse

Arbeitslosigkeit oder Aktienkursgewinne bei erfolgreichen Wertpapieranlagen können Einfluss auf die Ziele Vermögensaufbau, Vermögensoptimierung und Altersvorsorge gehabt haben. Bei finanziellen Beeinträchtigungen können Kunden das Ziel des Vermögensaufbaus geringer einstufen, was etwa zu einer Reduzierung von Sparplänen führen kann. Kunden mit Vermögenszuwächsen, wie es etwa bei Branchenfonds (Informations- und Biotechnologie, Edelmetalle) der Fall war, sollten über eine Rebalancierung der Depotstruktur nachdenken. Die Kapitalmarktzinsen werden auf längere Sicht sehr niedrig bleiben. Prüfen Sie gemeinsam mit den Kunden, ob das Auswirkungen auf die Ziele der Altersvorsorge hat.

5. Risikotoleranz und -bereitschaft

Bei einer Anlageberatung haben Sie die Risikobereitschaft Ihrer Kunden als “spekulativ“, „risikoorientiert“, „ausgeglichen“ oder „konservativ“ eingeordnet. Haben Sie von Ihren Kunden Signale bekommen, dass sich daran etwas ändert?

6. Bitte beachten Sie

SRRI-Werte von vielen Fonds haben sich aufgrund der erhöhten Kapitalmarktschwankungen geändert. Im Newsletter vom 03.08.2020 sind wir auf die fachlichen und regulatorischen Aspekte eingegangen.

Was bedeuten Änderungen der SRRI-Werte in der Praxis? Welche Informationen stehen zur Verfügung? Wie geht man in der Beratung damit um?

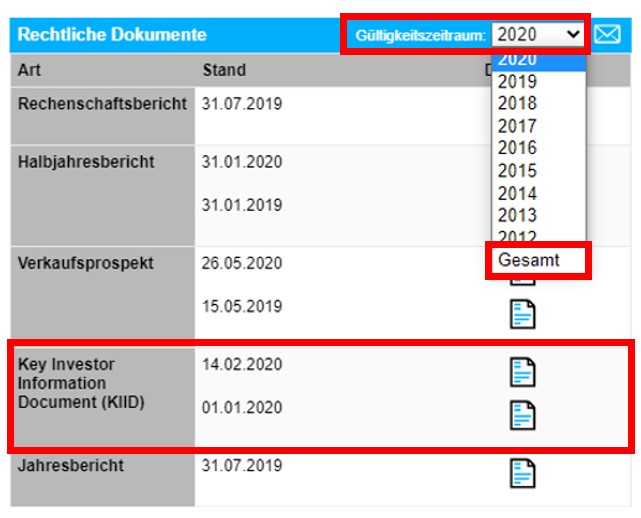

Der SRRI-Wert eines Fonds wird im KIID ausgewiesen, das in DIVA bei den Stammdaten zu finden ist. Ein Drop Down Menü ermöglicht es Ihnen, auf KIIDs vergangener Jahre zurückzugreifen. Hier ein Beispiel:

In einem KIID finden Sie den SRRI-Wert i.d.R. in der Mitte der ersten Seite. Es enthält in der letzten Zeile der zweiten Seite eine Angabe zum seinem Erstelldatum.

Weil in DIVA zu einem Fonds viele historische KIIDs zur Verfügung stehen und jedes KIID den seinerzeitigen SRRI mit Datum ausweist, ist die Migrationshistorie für jeden Fonds detailliert nachvollziehbar. Einen separaten, systemseitig automatisierten Hinweis hierauf gibt es allerdings nicht.

Welche Wechselszenarien sind möglich und wie ist die aktuelle Situation?

Unsere historischen Auswertungen von SRRI-Wechseln haben gezeigt, dass sehr verschiedene Szenarien möglich sind:

- Sprünge von bis zu zwei Stufen sind möglich, z.B. von 2 auf 4

- Im Zeitablauf kann sich eine Wert sukzessive um 2 Werte ändern, z.B. von 6 über 5 auf 4

- Die Werte können schnell hin und her wechseln z.B. im Wochentakt vom 3 auf 4 und wieder zurück

- Wir zeigen die aktuelle Situation an drei Beispielen. In den letzten Wochen haben sich die Werte von folgenden Fonds geändert:

Was bedeutet das für Ihre Beratung?

1) Wo finden Sie die aktuellen SRRI-Werte?

Bei Aufruf des Factsheets in DIVA Factsheet finden Sie den aktuellen SRRI-Wert eines Fonds beim Reiter Zielmarkt unten rechts. Hier beträgt der im blauen Feld abgebildete Wert: „4“. Die darüber liegende Erläuterung ordnet den Wert hinsichtlich des Rendite- und Risikopotentials ein.

De Vollständigkeit halber sein angemerkt: Man findet die SRRI-Werte auch bei den von den Fondsgesellschaften im Internet zur Verfügung gestellten Unterlagen.

2) Der aktuelle SRRI-Wert wird in den Zielmarktdaten eines Fonds im Beratungsprozess dargelegt.

Der Wert ist u.a. für die Validierung eines Fonds wichtig. Wie in Teil 1 und hier gezeigt, können stärkere Kapitalmarktschwankungen zu Änderungen der SRRI-Werte von Fonds führen. Diesen Zusammenhang können Sie in einem Kundengespräch erwähnen. Zeigen Sie mit den hier aufgeführten Informationen Ihre Beratungskompetenz. Das bietet sich insbesondere bei Neukunden und Kunden mit bei Neuanlagen in einem Fonds an. So können Sie möglichen Fragen bei einer Änderung des SRRI-Wertes vorbeugen.

3) Was kann ein Berater tun, wenn ein Fonds, der den SRRI-Wert geändert hat sich schon im Depot des Kunden befindet und nachgekauft werden soll?

Als Vorbereitung auf ein Gespräch empfehlen sich zwei Überprüfungen: Beim SRRI-Wert ist zu überprüfen, ob sich der Wert jüngst geändert hat und ob die historischen KIIDs temporäre Änderungen anzeigen. Die zweite Überprüfung gilt der Depotstruktur des Kunden. Wenn ein höhergestufter Fonds Bestandteil eines über mehrere Risikoklassen breit gestreuten Depots ist, ist von einem geringen Handlungsbedarf auszugehen. Als Beispiel wäre ein Depot mit 9 Fonds zu nennen, das zu je einem Drittel die SRRI-Werte 3, 4 und 5 aufweist. Ändert ein Fonds seinen Wert von 4 auf 5, dann ergibt sich im Mittel kein wesentlicher Unterschied.

4) Wenn ein Depot aus einem oder wenigen Fonds besteht, empfiehlt sich im Fall einer Erhöhung ein Gespräch mit dem Kunden.

Das Ergebnis kann der Wunsch zu breiteren Diversifikation der Portfoliostruktur sein. Besteht ein Portfolio etwa aus zwei Mischfonds, deren SRRI-Wert um eine Zahl steigt, könnte man eine Ergänzung um 2 oder 3 Fonds vornehmen, die sich durch einen geringeren SRRI-Wert auszeichnen. Überprüfen Sie daher relevante Fonds im Bestand Ihrer Kunden.

Informieren Sie sich über attraktive Fonds und deren SRRI-Werte. Gut und schnell unterstützt Sie dabei unsere TopFonds Liste, die den SRRI in der rechten Spalte ausweist.

5) Eine Überprüfung liegt ebenfalls nahe, wenn in einem Depot viele Fonds die Werte im gleichen Zeitrahmen in die gleiche Richtung ändern.

Nutzen Sie auch hier die TopFonds Liste.

6) Möglicherweise haben Sie sich bei der Depotstrukturierung an den Zielmarktportfolios orientiert.

Sie diversifizieren über mindestens 10 Fonds. Entsprechend strukturierte Kundendepots weisen einen geringen Handlungsbedarf bei Änderungen von SRRI-Werten auf.

7) Die für Sie komfortabelste und gleichzeitig beste Lösung sind die PRIVATE INVESTING-Varianten der Bank für Vermögen.

Wir bieten gleich mehrere Vorteile:

- Alle Varianten sind vollständig diversifiziert und professionell gemanagt

- Der Vermögensverwalter „Bank für Vermögen“ übernimmt die Haftung, bestimmt für jede VV-Strategie einen Zielmarkt und sorgt für dessen Einhaltung. Daher entsteht kein Bedarf bei Änderungen von SRRI-Werten Kunden anzusprechen oder nachzuberaten.

In welchem Fall bestehen Beratungsverpflichtungen?

Hat ein Haftungsdachpartner Kunden darüber informiert, dass er die Geeignetheit der empfohlenen Finanzinstrumente regelmäßig beurteilt, so müssen diese Berichte insbesondere eine Erklärung darüber enthalten, wie die Anlage den Präferenzen, den Anlagezielen und den sonstigen Merkmalen des Kunden entspricht. Die Änderung des Zielmarkts eines Produkts kann dazu führen, dass die Geeignetheit für einen Kunden nicht mehr gegeben ist. In diesem Fall sollte der Berater eine Nachberatung durchführen.

Für Berater nach §34f regelt die FinVermV das Thema Nachberatung wie folgt: Eine Verpflichtung, besteht nur in den Fällen, in denen der Gewerbetreibende dem Anleger eine regelmäßige Beurteilung der Geeignetheit der empfohlenen Finanzanlagen angeboten hat. Wenn eine Nachberatung gewünscht wird, empfehlen wir den Abschluss einer Rahmenvereinbarung mit dem Kunden.

Welche weitere Unterstützung bekommen Sie durch DIVA?

In DIVA kann es bei der Validierung der Zielmarktdaten und des Kundenprofils zu Meldungen kommen.

Die mit einem Warnkreuz versehenen Meldungen „Die Kenntnisse des Kunden sind laut Zielmarktdefinition des Produkts nicht hinreichend“ oder „Die angegebene Risikobereitschaft des Kunden passt nicht zur Zielmarktdefinition des Produkts“ können auch darauf zurückzuführen sein, dass ein bereits im Kundenportfolio befindlicher Fonds in eine höhere Risikoklasse gewechselt ist.

Sollten Sie weitere Fragen haben, sprechen Sie uns sehr gerne an. Wir freuen uns auf den Austausch mit Ihnen.

Über den Autor

ROLF KRAHE

Rolf Krahe ist Ansprechpartner für das Thema Kapitalmärkte: Kapitalmarktanalysen und Kapitalmarktkommunikation. Er verfügt über jahrzehntelange Erfahrung zum Thema Depotstrukturierung. Der Diplom-Ökonom Rolf Krahe ist bekannt durch seine Beiträge im insider-Magazin und der Mediathek. Zusammen mit Marc Haegert und Sasa Perovic ist er auch verantwortlich für die TopFonds-Liste und den „Fonds im Fokus“.

Telefon: +49 (0 61 71) 91 50-520

E-Mail: investment-research@bfv-ag.de